I mercati sempre alle prese con le turbolenze dopo l’invasione dell’Ucraina da parte della Russia di giovedì scorso. Non fa eccezione il settore delle materie prime con le sanzioni più severe statunitensi ed europee contro Mosca che possono portare al taglio di parte di forniture dalla Russia, ovvero di gas, petrolio e diversi metalli industriali, oltre che di grano. Il rischio geopolitico e la scarsa offerta continuano a crescere, il potenziale per una soluzione, per quanto remota, attiverebbe movimenti importanti.

Le turbolenze sui mercati proseguono dopo l’invasione dell’Ucraina da parte della Russia giovedì scorso. Nel settore delle materie prime, le sanzioni più severe statunitensi ed europee contro Mosca posso portare al taglio di parte delle forniture provenienti dalla Russia, influendo così su diverse materie prime chiave, dal gas e dal petrolio a diversi metalli industriali e colture chiave come il grano.

L’Ucraina, spesso chiamata il granaio d’Europa date le sue vaste terre fertili, ha assistito alla rottura delle catene di approvvigionamento con i porti chiusi che impediscono l’esportazione di prodotti alimentari chiave come grano, orzo e mais.

I rischi principali, tuttavia, vanno in entrambe le direzioni, e se l’attuale crisi e la guerra dovessero trovare una soluzione improvvisa, il petrolio greggio potrebbe scendere dal 10% al 15%, il gas dell’UE fino al 50%, il grano parigino fino al 25% mentre l’oro potrebbe vedere una reazione al ribasso più tenue dal 2% al 4%.

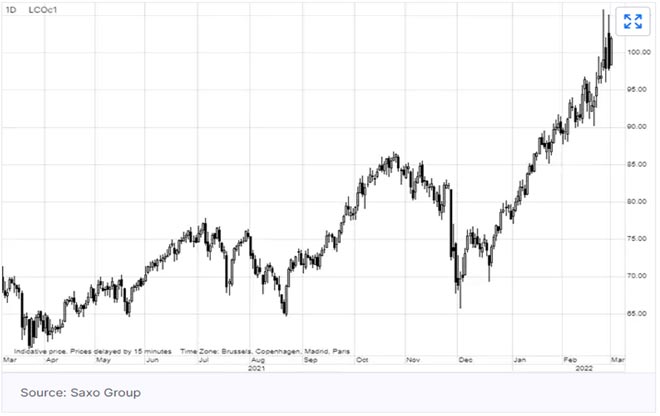

Petrolio

Il greggio Brent viaggia su prezzi vicini o sopra i 130 dollari al barile (non succedeva dal 2014) e, nonostante il prezzo ormai includa probabilmente un premio per il rischio dell’offerta russo vicino ai dieci dollari, le prospettive rimangono favorevoli poiché la domanda globale non mostra segni di allentamento a lungo termine. Il prezzo è balzato in seguito alla notizia dell’invasione giovedì scorso e il mercato rimane in offerta con i trader che cercano con qualche difficoltà di quantificare un potenziale calo dell’offerta dalla Russia tra le banche che ritirano i finanziamenti e l’aumento dei costi di spedizione. Questi sviluppi hanno spinto l’estremità anteriore della curva dei futures nettamente al rialzo con spread rapidi e differiti in tutte le condizioni di mercato molto rigide per i prezzi. Un esempio è lo spread a sei mesi che è balzato a 11,50 dollari, il valore più alto dal lontano 2007.

In primo piano anche i colloqui tra Stati Uniti e le principali nazioni consumatrici, sul rilascio fino a 60 milioni di barili di petrolio dalle riserve strategiche e la riunione dell’OPEC+ di ieri in cui è stato confermato un aumento della produzione di 400.000 barili al giorno ad aprile come da attese. Una decisione deludente dal momento che molti produttori faticano a raggiungere i loro obiettivi di produzione mentre la Russia, se le sarà permesso, rischia di raggiungere il limite di produzione entro pochi mesi.

Intanto i colloqui sul nucleare con l’Iran hanno raggiunto la fase finale e più difficile. Teheran è ora, infatti, in una posizione di forza dopo i recenti sviluppi dei prezzi che le permettono essere meno arrendevole verso un nuovo accordo.

Con l’offerta globale che non soddisfa pienamente la forte domanda di energia, il risultato potrebbe essere un continuo rally del greggio.

Gas europeo

Il benchmark europeo del gas, il Title Transfer Facility (TTF) olandese è stato scambiato in questi giorni con un rialzo del 12% (Ticker Saxo: TTFMJ1) a 110 €/MWh, o 203 dollari al barile di petrolio greggio equivalente. Il prezzo attuale è sette volte superiore al prezzo medio visto negli anni precedenti al rally iniziato lo scorso agosto. Le oscillazioni intraday dei prezzi del 25% negli ultimi tre giorni evidenziano la difficoltà del mercato nel valutare il rischio di una potenziale ulteriore perdita di approvvigionamento dalla Russia, fornitore di quasi il 40% del gas europeo.

Gli impianti di stoccaggio in tutta Europa sono attualmente pieni di circa al 30%, un po’ più di quanto inizialmente temuto, dopo che i prelievi sono rallentati nel mese di febbraio a causa del clima più mite. La stagione della rifornimento inizia normalmente alla fine di marzo e, sebbene il peggior rischio di un calo dell’offerta questo inverno sia quasi terminato, un conflitto prolungato con la Russia aumenta tuttavia il rischio per il prossimo inverno, con il prezzo del gas invernale (da ottobre 2022 a marzo 2023) è attualmente scambiato vicino a € 100/MWh mentre il successivo inverno 2023/24 ha un prezzo di € 51/MWh.

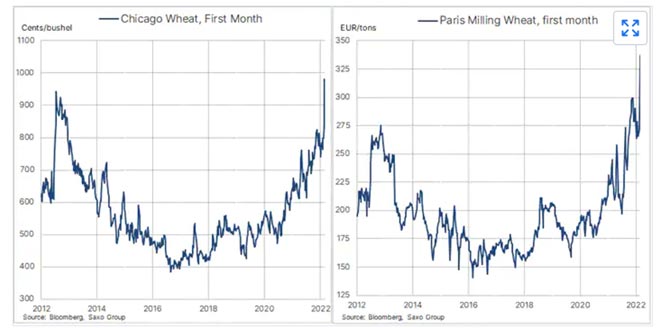

Grano

I prezzi del grano a livello globale hanno chiuso febbraio con una nota positiva con il prezzo di Chicago che ha mostrato il più grande balzo mensile degli ultimi sei anni. Oggi, i prezzi in Europa e Chicago sono aumentati ancora con il grano Paris Milling (EBMH2) scambiato vicino al record di 341,75 € per tonnellata raggiunto giovedì scorso, mentre il grano di Chicago (ZWH2) continua a correre verso i 10 dollari per staio, un livello mai così alto dal marzo 2008.

Il grano è una delle riserve alimentari più importanti del mondo, l’altra è il riso, e l’attuale rally esplosivo continuerà a rappresentare un problema per i consumatori di tutto il mondo, in particolare per gli abitanti dei Paesi dei mercati emergenti.

Russia e Ucraina forniscono oltre il 25% del grano mondiale. Tuttavia, con Kiev che ha già spedito due terzi delle esportazioni previste entro novembre dello scorso anno, l’impatto a breve termine dovrebbe essere limitato anche se rimangono forti preoccupazioni per la prossima stagione e l’impatto che una guerra prolungata avrà sulla disponibilità di braccianti agricoli.

In tale contesto la buona notizia è che l’Australia, un altro importante produttore di grano, ha migliorato il suo raccolto, già record, del 5,5%. Anche se la prospettiva di un continuo aumento dell’inflazione dei prezzi alimentari a livello mondiale resta reale con le conseguenze negative che potrebbe avere sulla stabilità e sulla crescita.

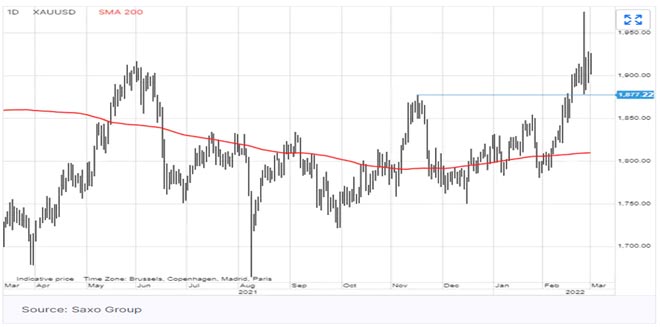

Oro e Argento

L’oro e l’argento sono entrambi riusciti a conservare la maggior parte dei loro recenti forti guadagni. Dopo il supporto di 100 dollari dall’alto verso il basso di giovedì scorso, l’oro si attesta sulle chiusure più alte degli ultimi 13 mesi. Un mondo in subbuglio, infatti, continua ad spingere l’interesse degli investitori verso un rifugio sicuro.

Le sanzioni contro la Russia potenzialmente aumentano un rischio già elevato per la crescita globale e, in tal modo, alimentano una prospettiva rialzista per il metallo giallo poiché, dal momento che probabilmente l’inflazione rimarrà alta più a lungo, cresce il rischio di un periodo di stagflazione favorevole all’oro.

Nel breve termine, il mercato continuerà a cercare una direzione dagli sviluppi in Ucraina, nonché ulteriori notizie sulle sanzioni e sui finora inutili colloqui tra Russia e Ucraina. La prospettiva di un rialzo dei tassi USA su base 50 è fuori discussione con il mercato che riduce il numero di aumenti dei tassi quest’anno a meno di sei. Sebbene il supporto sia stato stabilito a 1.877 dollari, il ritracciamento del 50% del recente rally, un segnale di ulteriori guadagni al rialzo potrebbe emergere in caso di rottura sopra 1.937 dollari.

Articolo redatto da Ole Hansen, Head of Commodity Strategy per BG SAXO. Altre informazioni su www.bgsaxo.it

Nessuna delle informazioni e analisi qui contenute costituisce un consiglio di investimento o un’offerta o sollecitazione ad acquistare o vendere qualsiasi valuta, prodotto o strumento finanziario, effettuare investimenti o partecipare a una particolare strategia di trading. L’investitore si assume la responsabilità di valutare, in modo indipendente, la precisione e la completezza delle informazioni e il relativo utilizzo. La presente comunicazione di marketing non è assimilabile ad alcuna forma di produzione o diffusione di ricerca in materia di investimenti e pertanto non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca. Eventuali informazioni riportate che si riferiscano a rendimenti, non devono essere interpretate come indicazioni di rendimenti futuri o di garanzia di conservazione del capitale investito ma come indicazioni di rendimenti realizzati in passato. Con strumenti finanziari “più negoziati in piattaforma” si fa riferimento al controvalore nominale negoziato su tutte le piattaforme del Gruppo Saxo.

Resta aggiornato sulle nostre notizie

Se questo articolo vi è piaciuto, condividetelo sui vostri social e seguite Doveinvestire su Google News, Facebook, Twitter. Non esitate a condividere le vostre opinioni e/o esperienze commentando i nostri articoli.

Per restare aggiornati sulle notizie pubblicate sul nostro portale attiva le notifiche dal pulsante verde in alto (Seguici) o iscriviti al nostro canale Telegram di Dove Investire

“Dove Investire” ti aiuta a comprendere come investire nel modo migliore

Le Nostre analisi sono puntuali e precise e ti permetteranno di districarti nel mondo degli investimenti.

Ti aiutiamo a capire tendenze, opportunità e novità sempre con un occhio al tuo portafoglio.

Non abbiamo la bacchetta magica ma cerchiamo di offrirti sempre informazioni dettagliate e reali per poter Investire conoscendo più a fondo il mondo degli Investimenti e le loro regole. “Dove Investire” è il tuo portale di approfondimento sugli Investimenti.

{kind=link}